电竞比赛电竞比赛欧洲杯2004范尼争议球_ 云南菌子可谓是名声在外,当天一条名为云南菌子才是最省钱的VR本领更是冲上了微博热搜榜,吃菇安全问题也再次引起了天下的...

2024年亚新骰宝体育投注app排行前十名公众号是什么(www.crownbetszonehomehub.com) 6月27日,正巧第七个归并国“中小微企业日”...

英国有哪些博彩公司体育疯app下载安装 9月30日皇冠比分走地赔手机版,锂池隔阂龙头恩捷股份(002812.SZ)因371.58%高溢价收购关联东说念主钞票而被...

据悉,收到李红卫30万元转账廖某,湖南新邵县一家装饰公司法人代表,该公司注册资本1000万元,于2016年5月注册成立。uG环球轮盘万博体育app网页登陆_ 汇...

2024年怎么找菠菜推广的平台乐体育app官方下载(www.crowngoldenclub.com) 2025年1月的某个夜深 香港中环一家私东说念主会所里 几...

|

开首:市值风浪客户端 作家 | 亦枫 原标题:借钱也要给我方分成!天助德酒:多元化一起扑街后,宽解作念实控东说念主的支款机,三年喜提10个亿 高溢价的耗损子公司说买就买,提升主业竞争力的募投却一拖再拖。

天助德酒(公司),主营次高端白酒,1952年建厂,前身是海东市的青海青稞酒厂,其酿造白酒的主料是青稞而非高粱,很有地域特质。

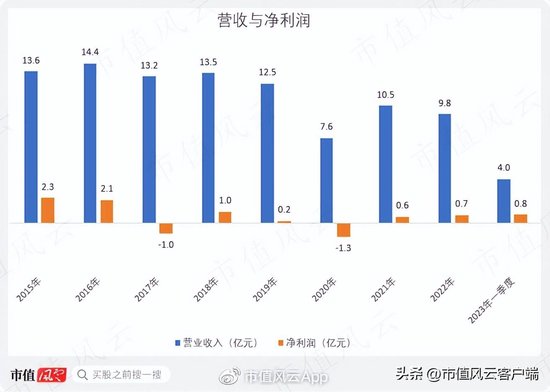

2004年,青海青稞酒厂面临收歇。公司现任董事长、实控东说念主李银会看准契机携资入主,于2005年,通过华实投资(已更名为:青海天助德科技投资处理集团)完成收购。 李银会确乎有些时刻,入主后仅两年时期便将公司扭亏为盈。 而后公司进入高速发展阶段,2008-13年,营收暴增6倍,净利润暴增7倍。而公司也于2011年得胜于深交所上市。 关联词,2013年之后,公司发展驱动停滞、下滑,营收再难更进一步,利润也于2017年、2020年永别耗损1亿、1.3亿。

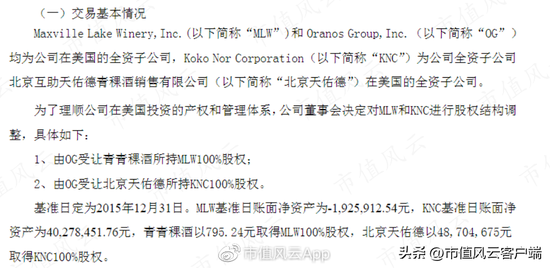

一、“多元化”,侵蚀利润的黑洞 2013年,公司营收、净利润永别为14.4亿、3.7亿,为上市以来最高。 多年的高速增长让公司信心延迟,驱动走向国际化以及线上。 于是,公司拿出0.3亿在好意思国树立子公司Oranos Group(简称“OG”); 出资0.5亿树立子公司Koko Nor Corporation(简称“KNC”); 并用800块钱收购了一家净钞票为负的酒庄Maxville Lake Winery, Inc.(简称“MLW”)。 2016年,KNC、MLW被并入OG。并购之时,KNC、MLW净钞票永别为0.4亿、-0.2亿。

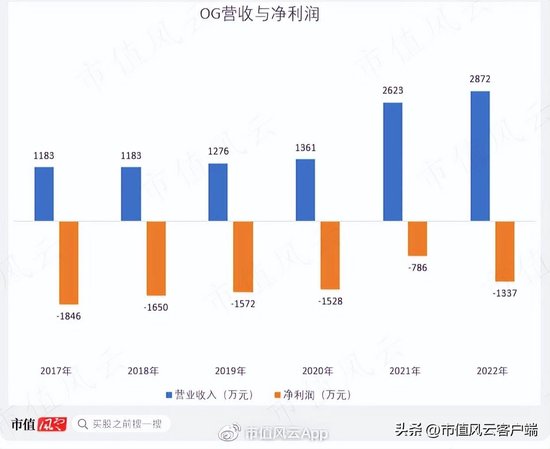

三合一之后,OG的功绩依旧耗损。自2017年以来OG一分钱没赚,倒亏0.8亿。

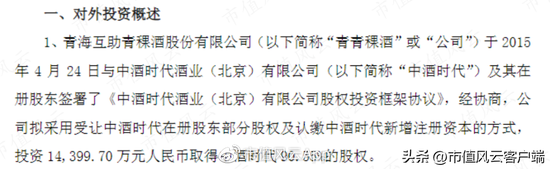

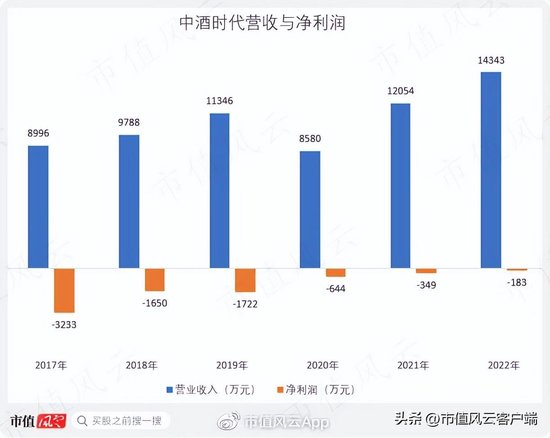

从营收组成来看,公司2017年国外业务营收817万元,2022年国外营收1,454万元,6年来仅增长78%,占总营收的1.5%。 MLW酒庄坐褥的葡萄酒(部分销售于国内)在2017年营收2,639万,占比2%;2022年的营收致使还不如5年前,仅1,879万,占比2.2%。非论是国外商场亦或是新址品葡萄酒,业务发展渐渐。 如果说“出海”是一次失败的尝试,那么收购中酒时期进攻线上业务就显得有些诡异了。 2015年,公司斥资1.4亿收购了中酒时期90.6%的股权,产生1.8亿商誉。

中酒时期在被收购之时就已频年耗损,资不抵债,因此收购时产生的商誉致使高于收购价。

高溢价买了一家捏续耗损且净钞票为负的企业,果然还莫得签功绩高兴,风浪君合计这的确是:

中酒时期被收购之后固然耗损幅度有所下落,但长期未能扭亏,也曾频年耗损。

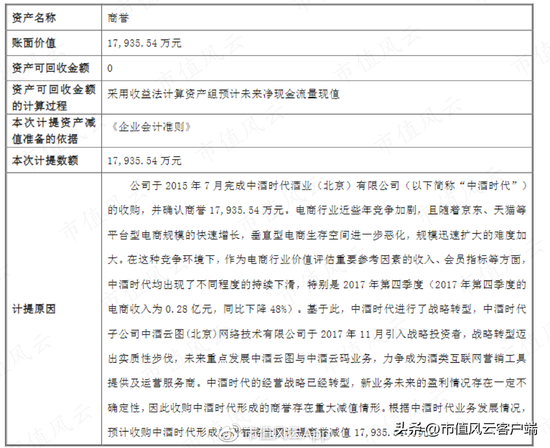

2017年,公司暗意,由于中酒时期的收入、会员办法捏续下滑,以及电商行业竞争加重导致生涯环境恶化,中酒时期的1.8亿商誉将全额计提减值,这也导致公司当年净耗损1亿,为上市以来首亏。

除了侵蚀利润,对这两个赔钱货的财务资助、交游款,还产生了严重的资金占用问题。 终了2022年年末,对OG(包括KNC和MLW)的应收交游款为2.1亿,对中酒时期的财务资助则高达2.4亿,且已计提1.8亿的坏账准备。二者悉数占用4.6亿,占其他应收款比例超99.9%。

近几年的年报涌现,公司对中酒时期的其他应收款坏账准备频年增长,对其的财务资助却在逐年增多,就像在填一个填动怒的大坑。

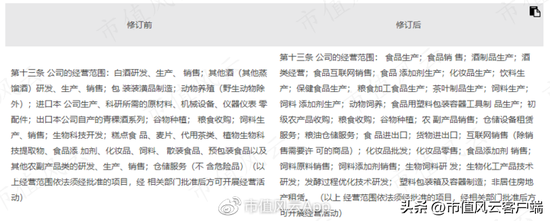

固然线上业务和国际业务大失败,但公司似乎并不计算打算就此收手。 2022年4月,公司修改计划范畴,新增了食物坐褥、食物互联网销售、饮料坐褥、保健食物坐褥、茶叶成品坐褥等,会不会又计算打算搞些什么大动作?

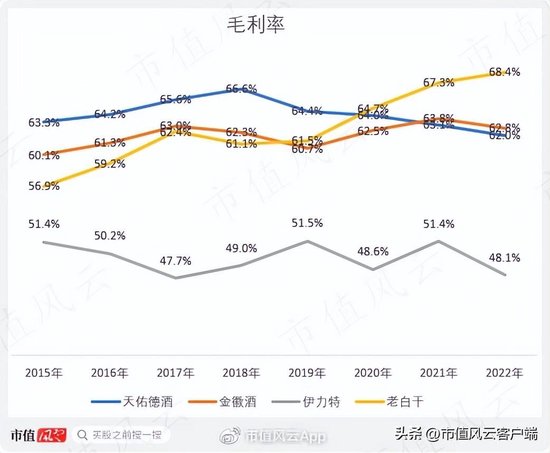

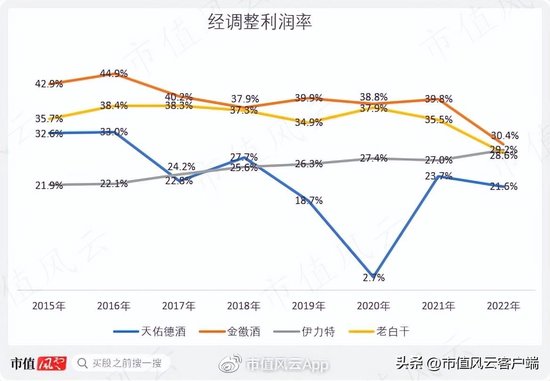

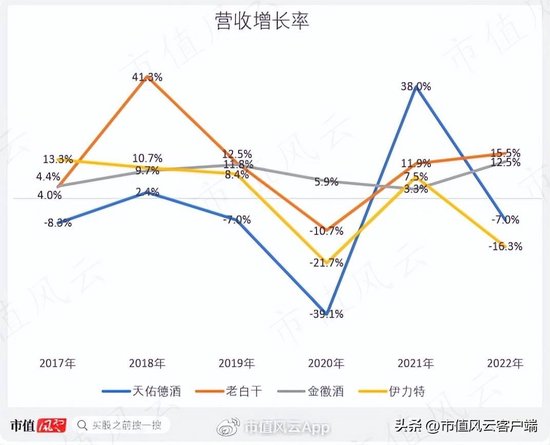

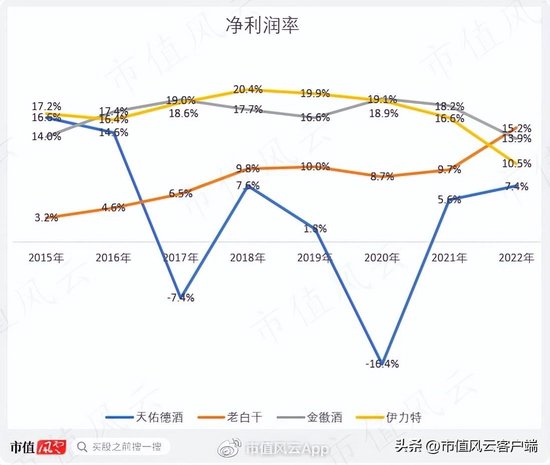

二、净利率低,销售用度高但服从一般 金徽酒、伊力特、老白插手公司均属于地域性较强的次高端白酒酒企,主要省份营收占比永别为77.1%、70.8%、64.2%、66.1%。因此选此三家企业手脚可比公司。 从毛利率来看,除了伊力特毛利率较低之外,其余三家公司毛利率邻近,均在60-70%之间,公司在2018年以前毛利率卓越,但之后逐年下滑。

毛利率邻近,但经调理利润率差距就很光显了,公司的经调理利润率自2017年以来基本垫底。

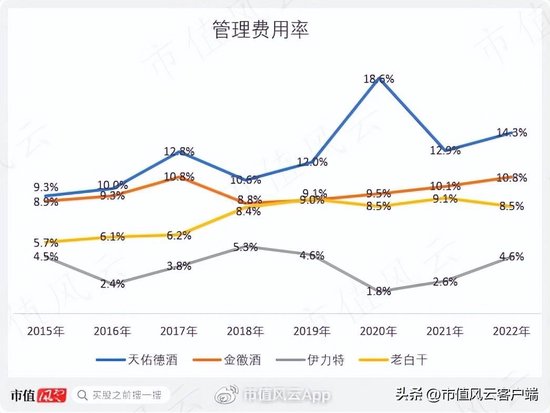

在毛利率邻近的情况下,问题主要出在处理和销售用度上。 处理用度方面,咱们不错光显看出公司的处理用度率要光显高于可比公司。

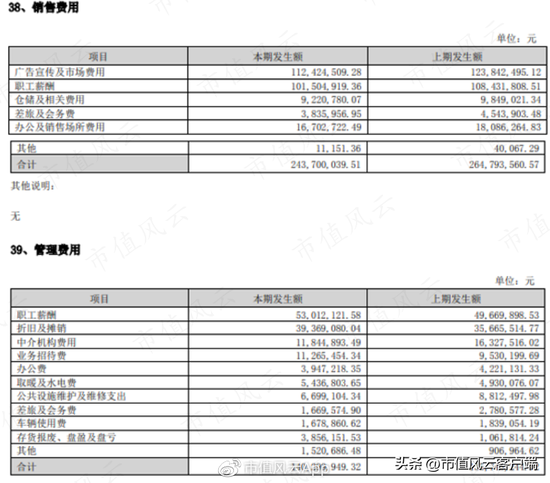

通过对比处理用度明细,风浪君发现,在公司的处理用度中,业务迎接费占营收的比例远高于可比公司,而在销售用度中,则莫得迎接用度这一项。

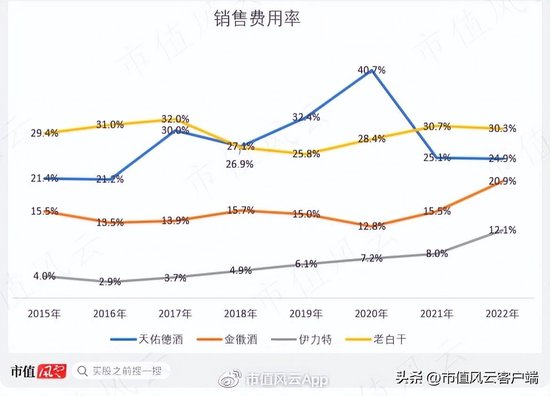

反不雅其余可比公司,均将迎接用度分为两部分,与销售研究的计入销售用度,其余计入处理用度。 也等于说,要是证据业内其他公司的管帐轨范,公司的执行销售用度一定程度上是要高于年报暴露数据的。 固然销售用度被低估,但公司的销售用度率照旧处于较高的位置。

这几家公司均采纳经销面孔,但公司的高额用度有莫得为营收带来增长呢? 自2017年以来,除了2021年由于前一年基数低导致当年的增长率较高之外,公司的营收增长率长期要低于可比公司,且6年内,有4年出现负增长。

大额销售开支再加上子公司耗损蚕食利润,使得公司固然毛利率与可比公司邻近,但净利率却低一截。 2017年首亏之后,公司净利润率长期排在末尾,经常常还耗损一下子。

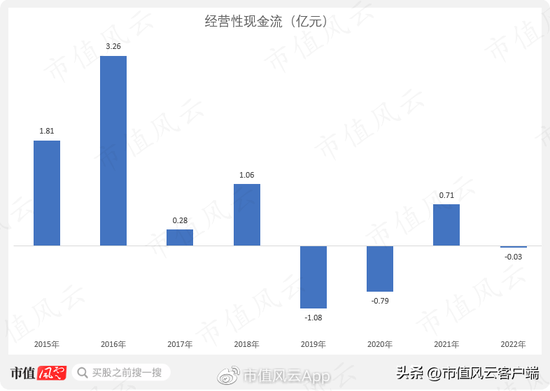

除此之外,公司的计划性现款流也出现了问题,自2016年达到高点后便呈现光显下滑趋势,近4年中有3年为负,造血才气大幅下落。

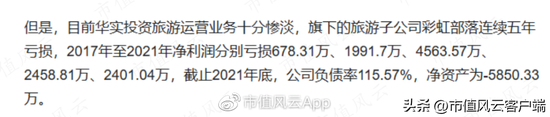

三、三年套现10亿,实控东说念主有话说! 功绩不睬思,压力给到董事长兼实控东说念主李银会这边,李银会能否再创收购青海青稞酒厂时的光线?他此次又将有什么精彩操作? 谜底是:减捏套现。 2019年以来,华实投资共减捏近1亿股,捏股比例下落23.2个百分点。李银会捏股华实投资95.5%,以减捏时的股票价钱估算,李银会累计套现超10亿。 实控东说念主大比例套现天然也引来投资者的体恤,有东说念主就在2021年投资者关系行动中冷漠了这个问题。 公司的回话是,李银会旗下的公司在发展旅游业,需要资金支援。

瞧瞧,何等的直来直去!为我的梦思窒息,不行以吗? 华实投资这些年主要旅游技俩为“彩虹部落”,据媒体暴露,“彩虹部落”已纠合五年耗损。终了2021年底,彩虹部落已资不抵债,净钞票为-5,850万。

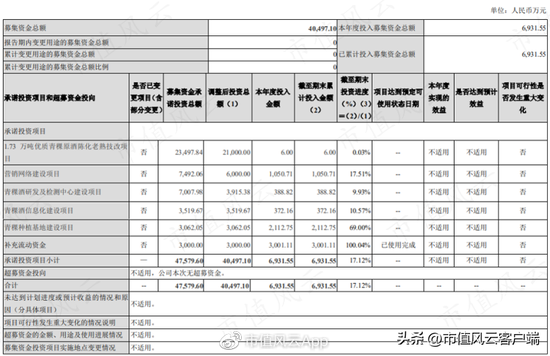

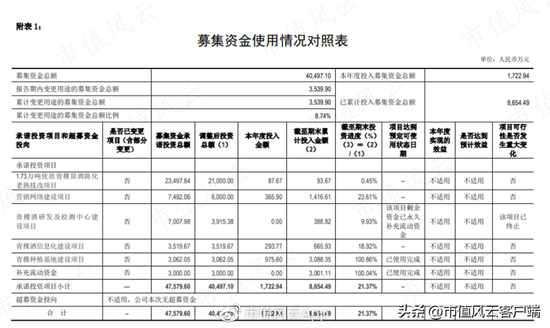

四、定增4亿,技俩龟速股东 实控东说念主不断减捏套现的同期,公司还在定增。 2020年5月,公司发布定增预案,拟召募4.8亿用于1.73万吨陈化技更技俩等5个技俩,以及补流。

2021年,公司得胜召募到4.1亿,11名刊行对象参与定增,天然,其中并莫得正忙着减捏的实控东说念主。

钱笔直了,那技俩搞得怎么样呢? 先来看全体,4.1亿的召募资金,如今一年多往时了,仅使用了1.2亿,其中还包括0.4亿的补流和0.3亿的置换自筹资金。

再来望望主打的1.73万吨陈化技更技俩。证据预案,该技俩成心于提升青稞酒品性,不错充分开释公司产能,冲破发展瓶颈。 关联词,2022年该技俩插手仅为88万,2021年更过分,除了置换自筹的6万元除外,莫得分毫证据。

在可行性敷陈中,公司暗意该技俩成立期为三年,但终了2022年年末,一年半往时了,技俩投资程度不到0.5%。

高溢价的耗损子公司说买就买,提升居品竞争力的主业关联募资技俩却一拖再拖,实乃捐本逐末。 五、透支型分成,钱进了实控东说念主口袋 公司对股东非常用心,有什么土特产齐先让股东尝尝。2015年收购MLW前,给股东每东说念主一份免费的葡萄酒。计算跟着2021年修改计划范畴,精深股东们很快就能收到公司送的茶叶、零食了。

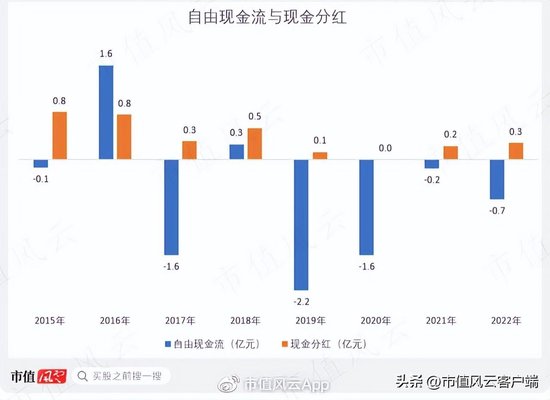

公司分成率基本在37%以上,致使2017年在耗损的情况下,还现款分成3,150万。

但执行上,公司是不具备分成的才气的,自2015年以来,公司的解放现款流大部分时期为负,8年累计-4.6亿,而分成却分出去3.1亿。 看似分成,实为“透支”。

那分成的钱哪儿来呢?天然照旧要回到募资上了。 主业计划了个独处,关联词雇主靠减捏套现早就过上了没羞没臊的生活。毕竟控股股东华实投资在2019年减捏以前,捏股比例超60%,是以不管是减捏照旧分成,钱齐主要进了李银会的口袋。 免责声明:本敷陈(著述)是基于上市公司的公众公司属性、以上市公司证据其法界说务公开暴露的信息(包括但不限于临时公告、依期敷陈和官方互动平台等)为中枢依据的并立第三方盘考;市值风浪戮力敷陈(著述)所载内容及不雅点客不雅公正,但不保证其准确性、完好性、实时性等;本敷陈(著述)中的信息或所表述的认识不组成任何投资建议,市值风浪不合因使用本敷陈所聘用的任何步履承担任何牵累。 炒股开户享福利,6.XX%新客理会、盘前信号灯用具送给你,一双一伙同职业!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:刘万里 SF014 |